Creditreform-Auskunft verstehen und aktiv gestalten

In kurzen Worten vorab

In kurzen Worten vorab

In diesem Beitrag erfahren Sie, warum die Creditreform-Auskunft, oft auch „Crefo-Auskunft“, weit über Kreditprüfungen hinaus für Unternehmen relevant ist: Sie ist Marktführer in Deutschland und wird von Lieferanten, Vermietern, Leasinggesellschaften und Kreditversicherern als Bonitätsbeurteilung genutzt.

Doch was genau enthält eine Creditreform-Firmenauskunft?

Die Auskunft ist in mehrere Bereiche gegliedert – von Firmenstammdaten über Bonitätsindex, Zahlungsweise, Strukturdaten und Geschäftszahlen bis hin zu Bilanzen, Zusatzinfos und negativen Einträgen.

Besonders entscheidend sind:

der Bonitätsindex (Skala 100 bis 600, analog zu Schulnoten),

die Zahlungsweise,

das Krediturteil inkl. empfohlenem Kreditlimit,

sowie aktuelle Bilanz- und Wachstumsdaten.

Der Artikel erklärt zudem, wie Sie Ihre Auskunft aktiv verbessern können:

- durch vollständige Stammdaten

- Belege pünktlicher Zahlung (z. B. Skontobelege, Debitorenmeldungen)

- korrekte Branchenklassifikation

- Einreichung aktueller Unternehmenszahlen (z. B. BWA, Planzahlen)

- regelmäßige Datenaktualisierung.

So lassen sich oft bis zu fünfzig Punkte im Bonitätsindex gewinnen.

Unternehmensauskünfte im Geschäftsalltag

Sehr häufig hören wir bei Kunden Sätze wie: "Die Creditreform brauche ich nicht, ich will ja gar keinen Kredit!" Doch in Wahrheit erfolgen die wenigsten Abrufe von Auskünften für klassische Bankkredite, sondern werden zur Überprüfung der Bonität im Rahmen täglicher Geschäfte herangezogen:

- Lieferanten prüfen die Bonität der Kunden um zu sehen, ob die Lieferung auf Rechnung vom Risiko her vertretbar ist

- Kreditversicherungen prüfen bei kleinen Volumina über die Auskünfte die Versicherbarkeit von Rechnungen, die deren Kunden absichern möchten

- gewerbliche Leasinganfragen

- Vermieter prüfen Mietinteressenten

All diese Themen sind meist mit einer Prüfung der Auskunft zum Unternehmen verbunden.

In Deutschland ist im Bereich der Unternehmensauskünfte die Creditreform marktführend, die oft auch als Crefo abgekürzt wird. Doch auch die Schufa baut hier nach und nach Kompetenz auf. Nicht zu vergessen ist die Auskunftei Bürgel, die auch nennenswerte Marktanteile hat.

Dazu kommen noch einige Auskunfteien, die vor Allem international relevant sind und somit vor Allem dann beachtet werden sollten, wenn Sie internationale Lieferanten oder Kunden haben! Hier sind vor Allem Dun & Bradstreet sowie Creditsafe zu nennen.

Wie oben schon angerissen bedienen sich auch Kreditversicherer der Daten der Auskunfteien. Jedoch führen diese auch selbst entsprechende Datenbanken mit eigenen Informationen und leiten daraus ihre Bonitätsbewertungen ab. Daher sollten auch Allianz Trade, Coface und Atradius nicht vergessen werden, zumal die Kreditversicherer teils auch selbst Unternehmensauskünfte zum Kauf anbieten!

Da die Creditreform in Deutschland jedoch Marktführer ist, werden wir uns im Folgenden vorwiegend mit den Creditreform-Auskünften auseinandersetzen. Konkret lernen Sie im folgenden Abschnitt den Aufbau einer Creditreform-Auskunft kennen, um dann mehr über Möglichkeiten der Optimierung Ihrer Auskunft zu erfahren:

Aufbau & Inhalte einer Creditreform-Auskunft

Eine Creditreform-Auskunft, oft auch als Crefo-Auskunft abgekürzt, gliedert sich in mehrere Bereiche, die Sie auch in der Muster-Auskunft wieder finden - hierfür einfach auf das Foto rechts klicken.

Im Folgenden greifen wir auf die Wirtschaftsauskunft zurück, die mit am aussagekräftigsten ist. Es gibt auch noch andere Auskünfte der Creditreform mit angepasstem Umfang, die jedoch in der Regel nur abgespeckte Varianten der Wirtschaftsauskunft darstellen. Daher kurz der Überblick über die Bereiche einer Wirtschaftsauskunft, die je nach Rechtsform und Unternehmen teils auch entfallen können:

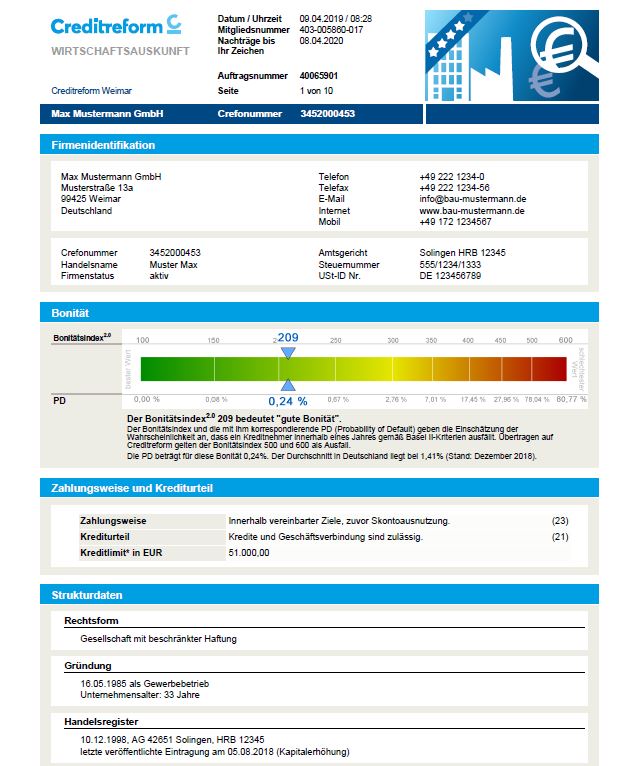

Firmenidentifikation

Der erste Absatz ist den Stammdaten des Unternehmens und der Kontaktdaten gewidmet: Hier werden Adress- und Kontaktdaten, mögliche Handelsnamen sowie Steuer- und Registerdaten gelistet.

Die Crefonummer findet sich auf jeder Seite der Auskunft in der ersten dunkelblau markierten Zeile. Unter dieser Nummer ist das Unternehmen eindeutig in der Datenbank der Creditreform zu identifizieren.

Bonität

Screenshot der Darstellung des Bonitätsindex und der Ausfallwahrscheinlichkeit

Der wohl bekannteste Teil einer Creditreform-Auskunft ist auch einer der kürzesten: Der Bonitätsindex. Hier gibt die Creditreform auf einer Skala von 100 bis 600 an, wie gut die Bonität des entsprechenden Unternehmens eingeschätzt wird. Dabei ist die 100 das bestmögliche Ergebnis und die 600 gibt an, dass massive Negativmerkmale, wie ein laufendes Insolvenzverfahren, vorliegen. Man kann sich den Index ähnlich einer deutschen Schulnote vorstellen - von 1,00 bis zur 6,00, also einfach die Werte geteilt durch 100. So kommt man recht schnell auf die Aussage der einzelnen Werte!

Der blaue Wert über der farbigen Skala gibt die Bewertung des jeweiligen Unternehmens an - im Fall der Max Mustermann GmbH ist dies ein Wert von 209. Darunter wird in blau angegeben, wie hoch die Ausfallwahrscheinlichkeit innerhalb eines Jahres ist - der Wert von 209 entspricht hier 0,24%.

Im kurzen Text darunter finden Sie immer aktuell die durchschnittliche Ausfallwahrscheinlichkeit, sodass hierüber schon eine erste Einschätzung zur Bonität möglich ist. Eine Einteilung der Bonitäts-Indices mit Vergleich zu anderen Unternehmensratings (beispielsweise von Banken) finden Sie auch auf der letzten Seite der Auskunft.

Generell lässt sich im Geschäftsleben sagen, dass ein Index unter 300 erstrebenswert ist, da dies in vielen praktischen Fällen eine kritische Grenze darstellt. Gerade kleine und mittlere Unternehmen finden sich meist in einer Range von 220 bis 290 Punkten wieder - Werte unter 200 sind aus unserer Erfahrung heraus bei kleineren Unternehmen eher die Ausnahme!

Zahlungsweise und Krediturteil

Die Creditreform weist hier drei sehr wichtige Werte aus:

Die Zahlungsweise gibt an, ob das jeweilige Unternehmen pünktlich zahlt oder eher zu Zielüberschreitungen tendiert bzw. sogar Inkasso-Verfahren bekannt sind. Die Ziffern in Klammern dahinter kann wieder als Art Schulnote gewertet werden (in unserem Muster ist die 23 also wie eine Schulnote 2,3 zu sehen und ganz gut einzuwerten). Ideal ist eine Zahlungsweise, die Skontozahlung nachweist. Hier geht man davon aus, dass ein Unternehmen, das Skonto in Anspruch nehmen kann, locker ausreichend Liquidität hat um zu arbeiten.

Die entsprechenden Daten bekommt die Creditreform über Zahlungsmeldungen von angeschlossenen Mitgliedern. Das erfolgt teils über allgemeine Meldungen zum Zahlungsverhalten und reicht bis hin zu detaillierten Meldungen zum Zahlungsverhalten auf Rechnungsbasis über das Debitorenregister Deutschland.

Das Urteil zur Zahlungsfähigkeit hat innerhalb der Creditreform-Auskunft einen hohen Stellenwert und beeinflusst auch deutlich den Score eines Unternehmens!

Hingegen zieht die Creditreform für das Krediturteil vorwiegend die vorliegenden Unternehmenszahlen und die Unternehmensentwicklung heran. Auch hier gibt die Zahl in Klammern wieder einen Anhaltspunkt mit der Schulnoten-Analogie, wie es um das Unternehmen steht.

Als dritte Information gibt die Auskunft das empohlene Kreditlimit der Creditreform wieder. Dies ist eine Einschäftzung der Creditreform auf Basis aller vorliegender Informationen, bis zu welchem Betrag die Creditreform empfiehlt, dem Kunden Lieferungen auf Rechnung zu ermöglichen. Der Wert hängt sowohl von der Bonität des Unternehmens als auch deren Größe ab.

Strukturdaten

Im Bereich der Strukturdaten listet eine Creditreform-Auskunft Daten zur Rechtsform, Unternehmensgründung, Handelsregisterdaten und Infos zu Änderungen in den Unternehmensdaten (Umzüge, Umfirmierungen oder dergleichen). Ferner werden auch alle Gesellschafter und vertretungsberechtigte Personen des Unternehmens gelistet. Sofern das Unternehmen weitere Standorte gemeldet hat, werden auch diese in diesem Abschnitt aufgeführt.

Beteiligungsverhältnisse

Nachdem nun die Firmendaten und Vertretungsberechtigten bekannt sind, wirft die Wirtschaftsauskunft einen Blick auf die Beteiligungen: Sowohl die Beteiligungen des Unternehmens selbst werden hier gelistet, als auch die Beteiligungen und Funktionen aller Gesellschafter und vertretungsberechtigten Personen. So bekommt man einen guten Überblick, wie sich die Verflechtungen darstellen. Außerdem werden hier auch Verknüpfungen zu anderen Firmen gelistet, die möglicherweise insolvent sind und abgewickelt wurden. Damit gibt die Creditreform-Auskunft auch einen guten Überblich über die früheren unternehmerischen Tätigkeiten der Führungspersonen und des angefragten Unternehmens!

Geschäftstätigkeit

Eine Auskunft sollte natürlich auch Infos darüber enthalten, was ein Unternehmen macht. Genau das erfolgt im Bereich Geschäftstätigkeit: Neben der offizielle Handelsregister-Eintragung zur Tätigkeit gibt es hier auch Infos zu Produkten, Marken, Vertriebswegen und Zertifizierungen. Ferner erfolgt auch eine Zuordnungen zu den Wirtschaftszweigen mittels sogenannter WZ-Codes (genauere Infos dazu liefert das Statistische Bundesamt). Diese Einwertung ist besonders wichtig, da viele Bilanzauswertungen zum Vergleich Referenzbilanzen aus den jeweiligen Branchen heranziehen - und eine falsche Eingruppierung kommt hier auch schnell zu unpassenden Ergebnissen!

Geschäftszahlen

Von einer Creditreform-Auskunft erwarten viele vor Allem Geschäftszahlen, die natürlich nicht fehlen dürfen. In diesem Abschnitt werden Umsatz- und Mitarbeiterzahlen sowie Infos zu Import und Export sowie Immobilien kurz dargestellt. Hieraus leitet die Creditreform auch meist ihr Urteil zur Geschäftsentwicklung ab, zu dem wir im letzten Abschnitt noch zurückkommen werden!

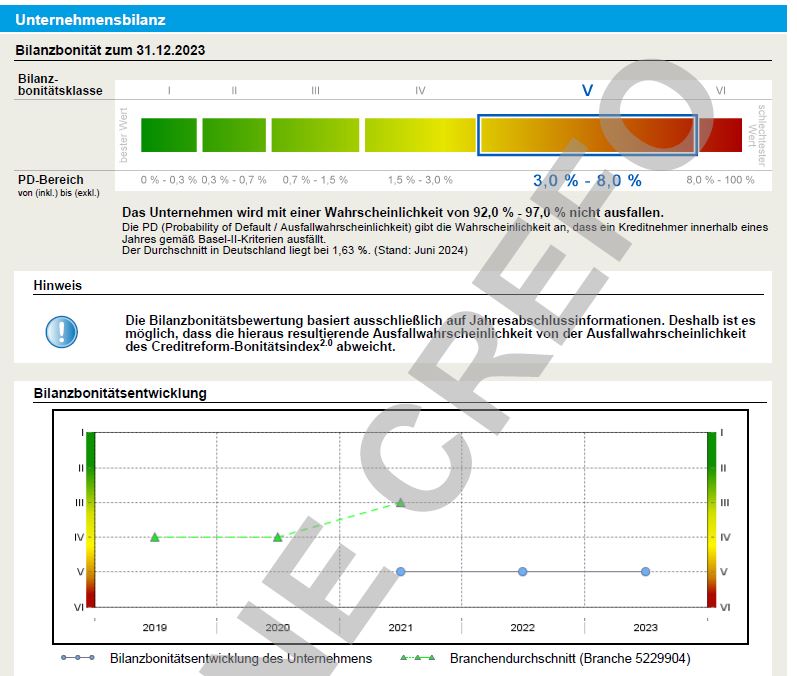

Unternehmensbilanz

Sofern das Unternehmen seinen Jahresabschluss der Creditreform übermittelt hat oder dieser im Bundesanzeiger veröffentlicht wurde, werden hier die Bilanzdaten wiedergegeben. Je nach Umfang der vorliegenden Daten klassifiziert die Creditreform die Daten in die Bilanzkategorien "klein" (in der Regel für die Daten aus dem Bundesanzeiger), "mittel" und "groß" (meist für vollständig eingereichte Abschlüsse samt Anhänge, Lagebericht und dergleichen). Auch die Gewinn- und Verlustrechnung der letzten zwei bis drei Jahre werden erfasst, sofern diese vorliegen.

Aus diesen Daten errechnet die Creditreform einige Kennzahlen, die ebenso aufgelistet werden.

Konzernbilanz

Sofern ein Unternehmen Teil eines Konzerns ist, wird auch die Konzernbilanz in die Creditreform-Auskunft aufgenommen.

Zusatzinformationen

Der Bereich Zusatzinformationen listet zum einen die Banken des Unternehmens auf, sofern diese bekannt sind.

Darüber hinaus werden hier oft Themen erklärt, die sonst nirgends richtig rein passen: Das reicht von Privatvermögen der Gesellschafter über Infos zu gewonnenen (Innovations-)Preisen bis hin zu Infos über erfolgreiche Social-Media-Kanälen des Unternehmens. Hier kann auch jedes Unternehmen durch das Einreichen entsprechender Infos das Bild jenseits der Zahlen und Bewertung positiv beeinflussen!

Zahlungsinformationen und Beurteilung der Geschäftsverbindungen

Zum Schluss geht die Creditreform-Auskunft nochmals auf die bereits erwähnten Zahlungsinfos und Krediturteil ein. In diesem Bereich wird auch die wirtschaftliche Entwicklung des Unternehmens erfasst, wie bereits bei den Geschäftszahlen genannt. Bei der Unternehmensentwicklung kommt es vor Allem auf das Umsatz- und Mitarbeiterwachstum an; die Auftragslage kann das Unternehmen auch selbst der Creditreform melden. Beide Infos haben großen Einfluss auf den Bonitätsindex!

In diesem Abschnitt finden Sie aber auch Infos zu Negativmerkmalen, die in Registern erfasst sind - also auch Insolvenzanträge oder eidestattliche Versicherungen - samt Vorgangsnummern und dergleichen.

Vor Allem Leasinggesellschaften bekommen oft auch noch Infos zur Anzahl der Anfragen bei diesem Unternehmen. Denn zahlreiche Abrufe der Auskunft zu diesem Unternehmen sind offenbar oft ein Anzeichen für Betrugsrisiken!

Crefo-Score: Bedeutung und Einflussfaktoren

Was ist ein guter Crefo-Index?

Der Bonitätsindex einer Creditreform-Auskunft, oft auch als Crefo-Score abgekürzt, ist der wohl bekannteste und meist beachtete Inhalt einer Creditreform-Auskunft. In der Praxis ist der Bonitätsindex bei vielen Standard-Geschäften, wie Einkäufen auf Rechnung, Leasinganfragen oder ähnlichem, eine entscheidende Kennzahl.

Der theoretisch beste Index von 100 kann analog der Schulnote 1,00 in Deutschland verstanden werden und ist entsprechend selten zu finden. Andersherum ist die 600 mit einem Ausfall, also beispielsweise einem Insolvenzantrag oder dergleichen verbunden - also einer glatten Note 6 im Schulystem!

Laut einer Analyse der Kfw schwanken die mittleren Bonitätsindices aller Unternehmen je nach Konjunkturlage. Ferner erhalten größere Unternehmen tendenziell bessere Indices als kleine Unternehmen.

Wie bereits erwähnt, ist aus unserer Erfahrung heraus ein Index unter 300 oft Eingangsvoraussetzung für eine Finanzierung, Kreditgewährung oder Zahlung auf Rechnung. Ein Wert unter 280 gilt im Allgemeinen als sehr solide.

Je nach Branche sind solide kleinere Unternehmen oft mit einem Index im Bereich von 240 bis 310 bedacht, sofern es keine Negativmerkmale oder dergleichen gibt. Ein Index unter 200 ist bei kleineren Unternehmen extrem selten zu finden!

Berechnung und Einflussfaktoren auf den Bonitätsindex

Die genaue Berechnung des Index ist ein Geheimnis der Creditreform. Sicher ist aber, dass es folgende Einflussfaktoren gibt:

- Unternehmensalter

- Branche

- Gesellschafter & Unternehmensleitung

- Unternehmenswachstum

- Auftragslage

- Auswertung der Jahresabschlüsse und BWAs

- Zahlungsmoral

Diese beleuchten wir im Folgenden genauer:

Unternehmensalter

Es ist gemeinhin bekannt, dass Jungunternehmen häufiger insolvent gehen als langjährig eingeführte Unternehmen. Das liegt zum einen oft daran, dass die Geschäftsmodelle, aber auch Betriebsstrukturen bereits gefestigt sind und entsprechend auf einem besseren Fundament stehen. Auch stille Reserven im Unternehmen tragen zur Stabilität bei.

Entsprechend werden junge Unternehmen als risikoreicher angesehen als etablierte Firmen, was wiederum auch in den Bonitätsindex einfließt.

Branche

Aus den Insolvenzen berechnet die Creditreform laufend für jede Branche, wie viele Ausfälle, also meist Insolvenzen, es gibt und bemisst entsprechend jede Branche mit einem Risiko in Prozent. Diese Risikoberechnung hält am Ende auch in den Score Einzug.

Gesellschafter & Unternehmensleitung

In wie weit sich Gesellschafter-Informationen positiv auswirken, ist uns nicht bekannt.

Jedoch setzt die Creditreform nach Firmenübernahmen oder einem Austausch der Unternehmensleitung oft für mehrere Monate oder gar ein Jahr die Bewertung voll aus!

Und auch Negativeinträge bei Gesellschaftern, Vorständen, Geschäftsführern und dergleichen führen häufig zur Abwertung. Das ist vor Allem bei Eintragungen im Schuldnerregister oder Insolvenzen bei anderen Unternehmen, bei denen die Person beteiligt oder leitend tätig war, der Fall.

Unternehmenswachstum

Ein durchaus bedeutender Faktor bei der Berechnung des Crefo-Scores ist die Frage, ob ein Unternehmen wächst. Denn selbst wenn ein Unternehmen Verluste schreibt, aber wächst, kann nach und nach das Wachstum die Fixkosten auf mehr Umsatz verteilen und dadurch auch die Ertragslage besser werden. Entsprechend wichtig ist das Wachstum im Umsatz und bei den Mitarbeiterzahlen!

Auftragslage

Bei den jährlichen Fragebogen seitens der Creditreform zu den Daten jedes Unternehmens kann auch die Auftragslage erfasst werden. Trübt sich diese ein oder verbessert sich diese, hat dies entsprechend Auswirkungen auf zukünftige Entwicklungen im Unternehmen und damit die Bonität!

Darstellung der Bilanzbonität in einer Creditreform-Eigenauskunft

Auswertung der Jahresabschlüsse und BWAs

Selbstverständlich haben auch die Bonitätsunterlagen, wie Jahresabschlüsse und ggf. BWAs entsprechenden Einfluss auf die Bonitätsbewertung. An Hand verschiedener Kennzahlen wird die Bilanz im Vergleich zur gesamten Branche ausgewertet. Die entsprechenden Kennzahlen und Vergleiche können in der Eigenauskunft und der Premiumauskunft eingesehen werden. Dort wird auch die eigene Bilanzbonität als Schulnote ausgewiesen und mit der Branche verglichen (Beispiel als Bild hier; zum Vergrößern darauf klicken).

Zahlungsmoral

Ein aus unserer Erfahrung heraus sehr wichtiger und oft unterschätzter Faktor bei der Berechnung des Bonitätsindex ist die Zahlungsweise bzw. -moral - wir würden sogar sagen, dass es möglicherweise der wichtigste Faktor ist:

Die Creditreform bekommt von großen Unternehmen die Zahlungsdaten deren Kunden übermittelt. So kann genau ausgewertet werden, welches Unternehmen seine Rechnungen wann beglichen hat im Vergleich zur eigentlichen Fälligkeit der Rechnung. Hieraus berechnet die Creditreform die Zahlungsweise und lässt diese in die Berechnung des Crefo-Index einfließen.

Wir erleben oft, dass gerade Unternehmen mit Zahlungsweisen von 29 oder höher (ist immer in Klammern angegeben) mit einem Nachweis positiver Zahlungserfahrung einen gewaltigen Sprung beim Bonitätsindex erfahren - teils bis zu 50 Punkte! Auch Skonto-Zahlungen bringen entsprechende positive Effekte, wenn man diese nachweist.

Der Grund, warum dieser Faktor so hoch eingewertet wird, liegt darin, dass dies meist die aktuellste Information ist, die einer Auskunftei wie der Creditreform vorliegen: Jahresabschlüsse oder BWAs sind meist schon Monate oder teils sogar Jahre alt, bis diese Daten vorliegen - Zahlungserfahrungen teils nur wenige Tage! Da Unternehmen in Krisen oft Zahlungen schieben, ist eine verspätete Zahlungsweise oft ein erstes Indiz auf eine möglicherweise drohende Krise - oder zumindest auf ein schlechtes Management, das seine Zahlungsfristen nicht im Griff hat!

So optimieren Sie Ihre Creditreform-Auskunft

Um eine Creditreform-Auskunft zu verbessern, gibt es im Wesentlichen folgende Ansatzpunkte:

- Vervollständigung der Daten

- Nachweis positiver Zahlungsweise

- Branchenzuordnung prüfen

- Einreichung positiver Unternehmenszahlen

- Nachweis von Unternehmenswachstum

- Regelmäßige Überprüfung und Aktualisierung der Daten

Vervollständigen der Daten

Wie so oft im Leben zählt auch bei einer Creditreform-Auskunft der erste Eindruck: Wenn ein potentieller Geschäftspartner eine Auskunft abruft und dann weder Telefonnummer noch eine E-Mail-Adresse, Steuernummer oder Homepage findet, wirft das schon mal nicht das beste Licht auf das Unternehmen!

Kürzlich hatten wir sogar einen Fall, in dem die Creditreform die Bonitätsbewertung kompellt zurücknahm, da die vorhandene Telefonnummer des Unternehmens nicht stimmte bzw. nicht erreichbar war!

Daher unsere Empfehlung: Melden Sie der Creditreform Ihre Kontaktdaten, Steuernummer, Hausbank und dergleichen. Denn das ist nicht geheim und kennt jeder Kunde, der eine Rechnung Ihres Unternehmens bekommt. Schaffen Sie mit dieser einfachen Maßnahme einen positiven ersten Eindruck!

Abgesehen davon nutzen zahlreiche Unternehmen diese Auskünfte auch um neue Geschäftspartner zu aquirieren. Und da wäre es wohl sicherlich unpassend, wenn ein potentieller Auftraggeber Ihr Unternehmen einfach nicht kontaktieren kann, weil die Kontaktdaten fehlen...

Unternehmensalter prüfen

Gerade GmbHs oder GmbH & Co. KGs werden oft erst gegründet, nachdem die Existenzgründung und Jungunternehmerphase als Gewerbebetrieb oder freiberufliche Tätigkeit liefen. Wenn dann die jeweilige Gesellschaft gegründet und ins Handelsregister eingetragen wird, listet die Creditreform dies als Neugründung. Entsprechend wird auch in späteren Jahren immer das Unternehmen als jünger eingewertet, als es faktisch ist.

Aber auch bei Einzelunternehmen kann es vorkommen, dass nicht die gesamte Historie berücksichtigt wird: Das ist vor Allem der Fall, wenn das Unternehmen zwischen zwei Zuständigkeiten innerhalb der Vereine der Creditreform umzieht. Oft wird dann die Anmeldung an der neue Adresse als Neugründung gewertet!

Denn tendenziell ist ein Unternehmen insolvenzgefährdeter, je jünger es ist. Daher wirkt sich auch ein höheres Unternehmensalter deutlich positiv auf den Bonitätsindex aus!

Daher unser Tipp:

Sofern Ihr Unternehmen regionsübergreifend umzog oder früher als Betrieb ohne Handelsregistereintragung geführt wurde, weisen Sie der Creditreform nach, dass es Ihr Unternehmen schon länger gibt!

Nachweis positiver Zahlungsweise

Die Creditreform bekommt regelmäßig von den angeschlossenen Mitgliedern Informationen zur Zahlungsweise der Kunden der Mitglieder.

Große Unternehmen können diese sogar per Schnittstelle über das Debitorenregister Deutschland (kurz: DRD) übermitteln und erhalten im Gegenzug Infos zu deren Kunden. Beim DRD wird sowohl das gewährte Zahlungsziel als auch der Zahlungseingang in Tagen nach Rechnungsstellung übermittelt. Sofern relevant, wird auch zu Zahlungen innerhalb der Skontofrist berichtet.

Kleinere Unternehmen können der Creditreform über einfache Web-Formulare die Zahlungsweisen melden.

Da die Zahlungsweise ein sehr wichtiger Indikator für die Creditreform im Bezug auf die Bonitätsbewertung ist, sollte hierauf besonderen Wert gelegt werden! Gerade eine Zahlungsweise 29 deutet oft darauf hin, dass der Creditreform-Auskunft wenige bis gar keine Zahlungsinformationen zur Verfügung stehen. Sollten die Zahlungsweisen mit Werten über 29 in der Auskunft bewertet werden, sollten auch hier dringend weitere Zahlungserfahrungen eingereicht werden.

Bitten Sie hierzu einfach Geschäftspartner und Lieferanten, von denen Sie Rechnungen bekommen, um eine kurze Bestätigung der pünktlichen Zahlung (ggf. sogar mit Skonto). Das können neben Lieferanten auch die Steuerkanzlei, IT-Dienstleister oder ein Vermieter sein. Mit drei bis fünf Bestätigungen kann hier oft viel bewirkt werden und bringt teils bis zu fünfzig Punkte Verbesserung im Bonitätsindex!

Sofern Sie ein Muster einer solchen Bestätigung zur Weiterleitung an Ihre Geschäftspartner wünschen, lassen Sie uns einfach eine kurze Nachricht zukommen. Anschließend erhalten Sie eine beispielhafte Formulierung von uns per E-Mail!

Branchenzuordnung prüfen

Immer wieder stellen wir fest, dass in mancher Creditreform-Auskunft die Branche falsch zugeordnet wird und so ein falsches Branchen-Risiko zur Bonitätsbewertung herangezogen wird. Denn der Creditreform werden die Daten aus Gewerbe- und Handelsregister überspielt, woraus diese dann die Zuordnung zu den Branchen vornimmt. Aber gerade bei Branchen mit Verwechslungsgefahr oder spezieller Tätigkeit ist das oft schwierig - hier ein paar Beispiele:

Ein Kunde von uns ist als Schlüsseldienst tätig und betreibt dazu einen Laden, in dem Schlüssel nachgemacht und Sicherheitstechnik erworben werden kann. Statt dem Handel mit Metallwaren, der damals ein mit einem Ausfallrisiko der Branche von 1,37% bewertet wurde, wurde das Unternehmen als Sicherheitsdienst erfasst und mit 5,91% Risiko bewertet!

Bei zahlreichen Transportunternehmen ist immer die genaue Abgrenzung zwischen den Tätigkeitsarten zu beachten:

Während ein Umzugsunternehmen beispielsweise im Herbst 2024 mit über 5% Risiko bewertet wird, kommt eine allgemeine Spedition auf 3,75%, allgemeine logistische Dienstleistungen auf 4,34% und Kühltransporte nur auf 3,2%!

Unternehmen, die zu keinem genauen Branchenschlüssel passen, müssen im Zweifel durch eine Kombination verschiedener Branchenschlüssel mit Angabe der Relevanz (entweder als Umsatzanteil oder mit Vergabe von Rang 1 abwärts) zu erfassen. Beispielsweise gibt es für einen Vermieter von Messe- & Veranstaltungsmöbeln keinen Branchenschlüssel. Hier könnte man sich beispielsweise durch einen Handel mit Möbel, Raumausstattung und entsprechender Logistik behlefen.

Einreichung positiver Unternehmenszahlen

Selbstverständlich haben auch Unternehmenszahlen einen großen Einfluss auf eine Creditreform-Auskunft. Hierzu ist zu beachten, dass die Creditreform vom haftungsbeschränkten Gesellschaften (also z.B. GmbH, AG, GmbH & Co. KG) die veröffentlichten Jahresabschlüsse aus dem Bundesanzeiger zieht und verarbeitet (diese sind auch im Unternehmensregister öffentlich abrufbar). Jedoch sind diese Abschlüsse bei kleinen Unternehmen sehr stark gekürzt, sodass daraus kaum Rückschlüsse auf die Bonität des Unternehmens gezogen werden kann. Daher empfiehlt es sich oft, Jahresabschlüsse und vor allem aktuellere Zahlen in Form von Betriebswirtschaftlichen Auswertungen (BWA) und Planzahlen einzureichen. Hier ist aber zu beachten, dass dies nicht immer Sinn macht. Klären Sie vorab mit einem erfahrenen Berater oder Steuerkanzlei ab, ob die Einreichung der vollständigen Zahlen möglicherweise auch nachteilig ist!

Aktuell stellen wir vermehrt fest, dass einige regionale Creditreform-Gesellschaften bei Einzelunternehmen relativ bescheidene Bewertungen vergeben, wenn keinerlei Zahlen eingereicht wurden. Hier empfiehlt es sich aus unserer Erfahrung heraus oft einfach eine solide BWA des aktuellen Jahres oder Vorjahres einzureichen. Dies ist vor Allem bei Gewerbebetrieben und Unternehmen nötig, die keine Bilanzen veröffentlichen müssen, sodass der Creditreform keinerlei Zahlen über öffentliche Quellen vorliegen können!

Infos zu Unternehmenszahlen sind vor Allem dann wichtig, wenn im veröffentlichten Jahresabschluss ein negatives Eigenkapital vermerkt ist. Sofern dies der Fall ist, erhalten Sie in der Regel ein Anschreiben Ihrer zuständigen Creditreform, die Sie um Stellungnahme hierzu bittet!

In diesem Fall sollte vor allem eine Erklärung dazu geliefert werden, wie dieses negative Eigenkapital gedeckt bzw. die Fortführung des Unternehmens gesichert ist - typischerweise gibt es folgende Ansätze:

- Gesellschafterdarlehen (mit Rangrücktritt)

- stille Reserven im Unternehmen

- positive Fortführungsprognose

Da diese Erklärungen für betriebswirtschaftlich weniger erfahrene Unternehmen eher schwierig ist, empfiehtl es sich hierbei einen Berater oder die Steuerkanzlei hinzuzuziehen!

Nachweis von Unternehmenswachstum

Einem wachsenden Unternehmen misst die Creditreform auch eine tendenziell bessere Bonität bei, da so ein Unternehmen offenbar eine gute Marktposition hat und auch an neue Aufträge kommt. Daher sollte darauf geachtet werden, dass sich dieses Unternehmenswachstum auch in der Creditreform-Auskunft zeigt:

Zum einen ist das am besten in den Umsatz-Zahlen erkennbar: Eine ansteigende Tendenz erkennt jeder als Zeichen für Wachstum. Daher hier auch gerne für das laufende Jahr Plan-Umsätze veröffentlichen!

Gleiches gilt auch für die Mitarbeiter-Anzahl, die jährlich aktualisiert werden soll. Eine steigende Tendenz ist auch hier ein Anzeichen für Wachstum.

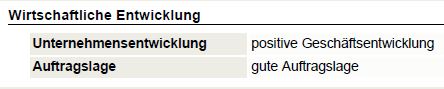

Der Abschnitt Wirtschaftliche Entwicklung gibt eine Einschätzung zur Unternehmensentwicklung und Auftragslage

Darüber hinaus weist die Creditreform-Auskunft auch im letzten Abschnitt Infos zur wirtschaftlichen Entwicklung zusammen und gibt Werte zur Unternehmensentwicklung und Auftragslage wieder:

Es kommt gelegentlich vor, dass die Zahlen zwar ein Wachstum aufzeigen, die Creditreform dies hier aber nicht berücksichtigt. Ein entsprechender Hinweis bringt hier oft den gewünschten positiven Effekt!

Regelmäßige Überprüfung und Aktualisierung der Daten

Jedes Unternehmen verändert sich im Laufe der Zeit - und diese Veränderungen sollten sich auch in der Creditreform-Auskunft wiederspiegeln! Daher sollte mindestens mit der Veröffentlichung eines neuen Jahresabschlusses ein Blick auf die Auskunft geworfen werden um die Daten auf den neuesten Stand zu bringen. Nur so bleibt die Bonitätsbewertung und Aussagekraft der Creditreform-Auskunft aktuell und auf hohem Niveau.

Sofern Sie die Daten der Auskünfte nicht selbst regelmäßig überprüfen wollen, stehen wir auch gerne mit unserem Updateservice zur Verfügung und übernehmen die Arbeit für Sie!

zuletzt aktualisiert am 4. November 2025

FAQ

1. Nachweis pünktlicher Bezahlung der Rechnungen, ggf. sogar mit Skonto durch Bestätigungen der Geschäftspartner

2. Nachweis wirtschaftlich guter Zahlen (Bilanz, Gewinn- und Verlustrechnung, BWA), hier aber vorab mit einem Spezialisten sprechen, ob ggf. auch Nachteiliges versteckt ist...

3. Unternehmensalter überprüfen, vor Allem wenn das Unternehmen aus einer anderen Rechtsform entstand und umgewandelt wurde

4. Nachweis von Unternehmenswachstum und guter Auftragslage

5. Daten regelmäßig aktualisieren, da veraltete Zahlen weniger relevant sind!

Seit einiger Zeit bietet die Creditreform einen Service namens "Meine Bonität" an, der aber für 25 EUR netto im Monat (Stand 05/2025) recht teuer ist. Sollten Sie regelmäßige Updates Ihrer Auskunft interessieren und diese sogar noch auf dem neuesten Stand gehalten werden, kommen Sie gerne auf uns zu - wir können Ihnen hier eine umfassendere und deutlich preiswertere Lösung bieten.

Noch ein Tipp: Alle Infos, die Ihre Bonität in einem besseren Licht darstehen lassen, aber nicht jeder wissen soll, können an die Creditreform mit der Maßgabe weitergeleitet werden, dass diese nur intern zur Beurteilung genutzt werden dürfen, aber nicht veröffentlicht werden!

Sofern Sie nicht selbst die Zeit haben, um aktiv zu werden und laufend die Auskünfte zu überwachen, lassen Sie uns einfach eine kurze Info über das folgende Formular zukommen - wir kümmern uns als laufenden Service um die Aktualität Ihrer Daten!

Anfrage

Wie steht es um die Aktualität und Aussagekräft der Auskünfte zu Ihrem Unternehmen? Wo dürfen wir unterstützen? Lasse Sie uns Ihre Nachricht zukommen!